2026年5月27日,快手发布了2026年一季度功绩。

财报数字摆在何处,有些耐东说念主寻味:总收入同比增长了3.4%,但揣摸利润同比下滑了15.6%,期内利润同比跌去了27%。

这家坐拥4.127亿日活用户的公司,正在履历一种奇特的永别,用户还在增长,收入也还在涨,但钱越来越难赚了。

这种永别的背后,藏着一个更根柢的问题:快手赖以起家的直播打赏步地,一经进入了减弱通说念;而被委托厚望的可灵AI,尽管增速惊东说念主,面前的体量还不及以托住扫数这个词生意盘子。

快手站在一个支路口上,旧路正在变窄,新路还没走宽。

一份"增收不增利"的季报

先看最基础的收入结构。

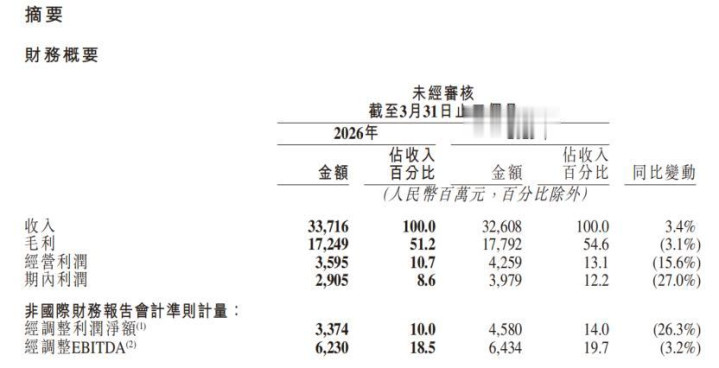

2026年一季度,快手总收入337亿元,同比增长3.4%。

更值得温暖的是利润端的全面减弱:毛利从178亿降至172亿,同比减少3.1%,毛利率从54.6%滑落至51.2%,跌去了3.4个百分点;揣摸利润从43亿降至36亿,同比下滑15.6%;期内利润仅29亿,同比大幅下落27%。

收入在涨,利润在跌,原因在于成本的增速远远跑赢了收入。

一季度,销售成本从148亿加多到165亿,同比增长11.1%;销售及营销开支同比加多4.4%至103亿;研发开支同比增长9.8%至36亿。

三条用度线全面上扬,把利润空间压得越来越薄。

分业务来看,快手的收入结构正在履历一次被迫的重组。

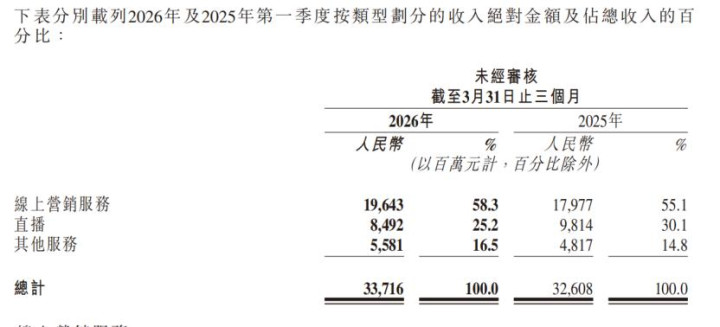

直播业务收入从98亿降至85亿,同比下滑13.5%,在总收入中的占比从30.1%进一步降至25.2%。这一经是直播收入连气儿多个季度的下滑,并且这条弧线向下的斜率并莫得减缓的迹象。

与此同期,线上营销做事收入从180亿增至196亿,同比增长9.3%,占总收入比例升至58.3%;其他做事收入(主要包括电商及可灵AI)从48亿增至56亿,同比增长15.9%。

用户侧的数据与收入侧变成了显着反差。

一季度,快手讹诈平均日活跃用户(DAU)达4.127亿,同比增长;平均月活跃用户(MAU)达7.717亿,同比净增约6000万。用户盘子还在扩大,但每位日活用户创造的线上营销收入为47.6元,NBA下注(中国)官网入口前年同期为44.1元,同比增幅仅8%。

用户增长与货币化效果之间的剪刀差,是快手面前最中枢的矛盾之一。

分地区看,国内分部收入325亿,同比增长4%,揣摸利润31亿,同比大跌28.8%。

国外分部收入11.6亿,同比下滑11.6%,揣摸耗损3100万元——而前年同期国外分部还盈利2800万元,这一瞥向值得警惕。

非国际财务阐扬司帐准则下,经更动净利润为33.7亿元,同比下滑26.3%;经更动EBITDA为62.3亿元,同比下滑3.2%。

如若说中枢盈利智力尚未坍塌,那么方进取的向下是不争的事实。

为什么会出现功绩承压?

证明快手这份财报,需要同期融会三条并行的逻辑:直播生态的主动更动与被迫减弱、成本端的结构性高涨与AI插足的短期损耗。

开首说直播生态。

快手一直将直播收入的下滑定性为"主动优化生态结构"的杀青。财报的表述是:合手续勉力建树一个丰富而健康的直播生态系统及多元化的优质骨子。

这种表述并非莫得兴味,快手如竟然减少对低质料打赏骨子的依赖,扶合手极品团播、合规公会运营,同期引入AI互动助手、数字分身做事等器具提高主播的骨子质料。

但不管意愿怎么,杀青是一致的:直播收入从2024年底的高点合手续滑落。一季度收入85亿,较上一季度(2025年Q4)的97亿也有显着环比下降。

直播的中枢逻辑是用户对骨子创作家的情感承接和破钞意愿,开云·体育世界杯(中国)官方网站这种承接在短视频平台高度同质化竞争的大配景下,正在被多个标的稀释,用户提防力的散播、电商带货场景对打赏场景的替代、监管对直播打赏步履的合手续收紧。直播收入的天花板,可能远比外界预期的来得更早。

其次,说成本端。

一季度销售成本同比增长11.1%的背后,三类支拨的变化值得细拆。

其一,收入分红成本从99亿增至108亿,这是业务规模增长的平方对应;其二,带宽用度及做事器托管成本从15亿增至17亿;其三,亦然最值得温暖的:物业及斥地及使用权财富折旧以及无形财富摊销,从12亿增至18亿,同比增幅近50%。

折旧的快速加多,是前期大规模本钱开支的滞后反应。快手在AI算力基础范例上的插足,正在以折旧的体式合手续压缩毛利率。

与此同期,研发开支同比增长9.8%至36亿,财报将原因归结为"职工福利开支加多及对AI的插足加多"。

一季度投资行径净现款流出高达240亿,其中购买物业、斥地及无形财富就花去了121亿,这个数字明晰地阐明快手正处于重财富插足的密集期。

伏击的是,这些成本面前的受益者是可灵AI,而可灵AI的季度收入体量(6.5亿)相干于36亿的研发支拨和165亿的销售成本,还处于严重不匹配的阶段。

这种错位,在短期内会合手续压制利润率。

快手之后的中枢看点

尽管短期财务数据承压,快手并非莫得结构性的增长支点。

从这份财报泄露的信息来看,至少有两条值得安妥扫视的痕迹。

开首是可灵AI,这是唯独明确的增量。

这份财报里,增速最快、叙事最线路的业务只消一个,可灵AI。

一季度,可灵AI产生的收入超越6.5亿元,同比增长超越300%。更伏击的一个数字是:2026年3月,可灵AI的年化收入启动率(ARR)已接近5亿好意思元。

可灵AI的生意化旅途似乎也在徐徐线路。2026年2月,可灵AI 3.0系列上线,基于All-in-One产物架构,援手全模态输入与输出,能够在单一使命流中完成视频融会、生成和裁剪,并援手长达15秒的视频生成。

2026年世界杯中国官网

如若可灵AI能够在将来几个季度防守面前的增速,其收入孝顺将在2026年底前变得弗成冷漠。

此外,与可灵AI的潜入叙事不同,AI在线上营销做事场景中的渗入,一经产生了不错被财报数字考证的增量。

快手线路,2026年一季度,生成式推选及智能出价大模子的讹诈,带来了国内线上营销做事收入约3%至4%的提高。新一代电商搜索框架OneSearch V2全量上线后,带来了电商搜索GMV约3%的增量。这些不是预期,是一经落地的杀青。

从投放前到投放后,快手正在用AI重构扫数这个词营销链路。如若AI的营销效果提高能够合手续诱骗更多品牌商家加大在快手的插足,线上营销收入的增长天花板粗略将比直播时间进步不少。

结语

快手的2026年一季报,是一份典型的"过渡期财报"。旧的增长飞轮(直播打赏)在延缓,新的增长飞轮还在加快但尚未到位。这个嘱托的窗口期,决定了短期财务数据势必承压。

问题的中枢不是快手面前赚几许钱,而是两个更长周期的判断:可灵AI能否在寰宇AI视频生成赛说念的强烈竞争中守住最初地位,并在鼓胀快的技术内从"增速故事"变成"利润孝顺"?以及,线上营销做事在AI赋能下的增漫空间,能否在直播合手续减弱的配景下,防守合座生意盘子的健康度?

这两个问题,快手还莫得给出细目性的谜底。

快手首创东说念主程一笑往常几年,他一手主导了快手的生意化提速与骨子生态的系统性重构。面前,他濒临的是全部更难的题:如安在守住老铁社区的温度与信任的同期,把一家短视频公司,变成一家有寰宇贪心的AI公司。

红星本钱局灵巧财报使命室 刘谧开云体育世界杯中国官网首页